Überblick zur neuen Grundsteuer

Ab 2025 gilt in Deutschland die neue Grundsteuerreform!

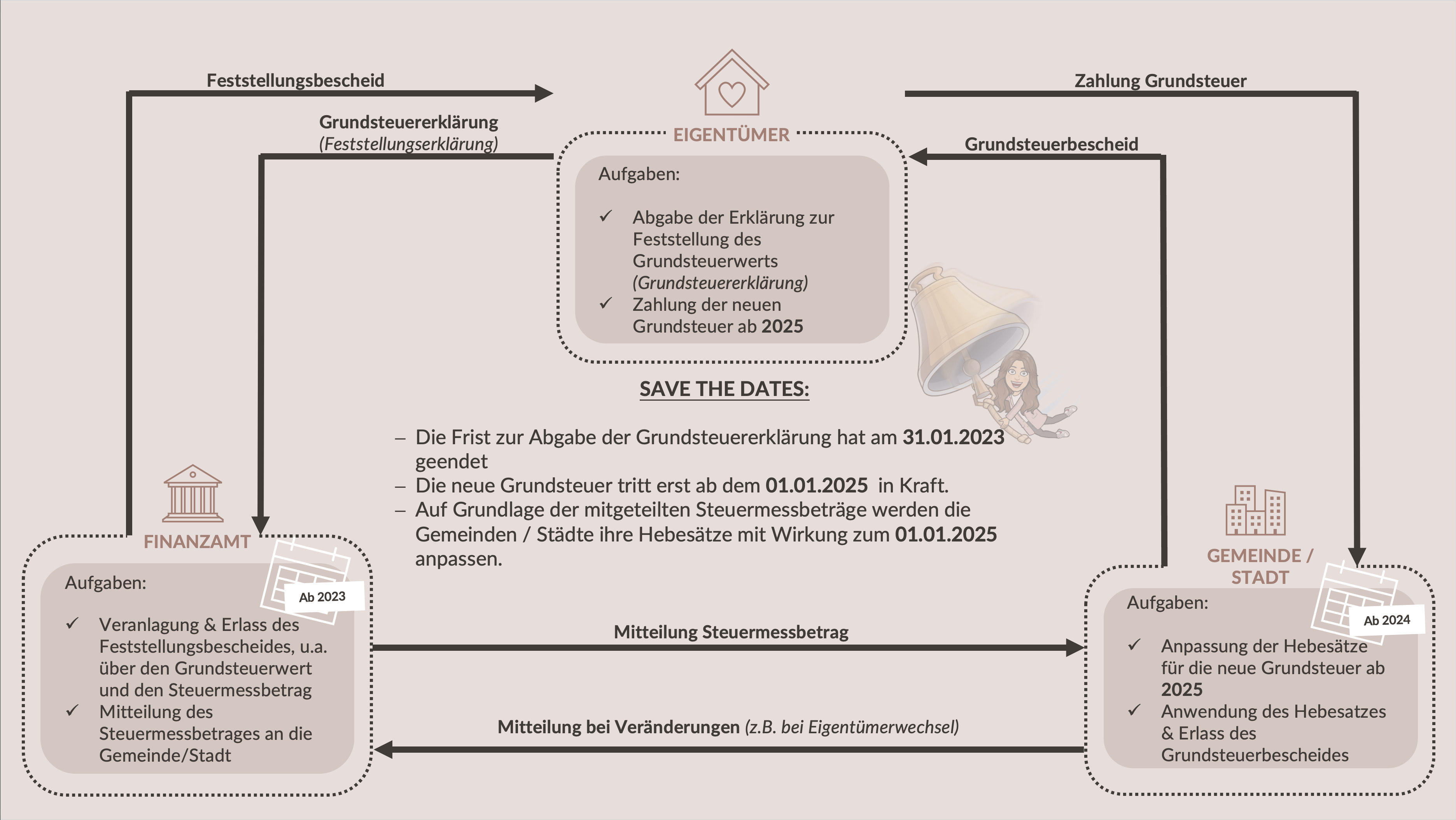

Was sich genau ändert, wie der zeitliche Ablauf bis zur vollständigen Änderung ist und was Eigentümer, Gemeinde und das Finanzamt in diesem Prozess für jeweilige Aufgaben übernehmen, vermitteln wir Ihnen in diesem Beitrag.

Dazu starten wir erst einmal mit den Grundlagen der Grundsteuer, die eine der wichtigsten Einnahmequellen für Kommunen darstellt.

Die Grundsteuer wird einmal jährlich von Eigentümern von bebauten oder unbebauten Grundstücken entrichtet. Dabei spielt es keine Rolle, ob das Grundstück privat oder gewerblich genutzt wird. Unterschiede gibt es hier noch bei der Höhe des Grundsteuersatzes in den alten und neuen Bundesländern und Kommunen, da diese nicht einheitlich geregelt sind.

Um zukünftig die Wertentwicklung der Grundstücke und Immobilien in der Berechnung der Grundsteuer ausreichend widerzuspiegeln, wurde das bisherige Grundsteuergesetz als verfassungswidrig erklärt und ein neues Gesetzespaket geschnürt und bereits verabschiedet. Damit nachvollzogen werden kann, wie die Veränderungen im neuen Gesetz wirken, schauen wir uns an, wie die Grundsteuer bisher berechnet wurde:

Jährliche Grundsteuer = Grundsteuermessbetrag (Einheitswert x Steuermesszahl) x Hebesatz der Kommune

Die Steuermesszahl ist vom Bund für verschiedene Immobilientypen (Grundstücksart, Alter, Lage) festgelegt und liegt zwischen 2,6 und 10 Promille.

Den Hebesatz legt jede Gemeinde selbst fest. Dabei gilt der gleiche Hebesatz für jedes Grundstück in dieser Gemeinde.

Die Höhe des Einheitswerts wird anhand Grundstücksgröße, Nutzungsart und Standort in dem jeweiligen Bundesland errechnet.

Somit gibt es für jedes Grundstück einen individuellen Einheitswert, den der Eigentümer von seinem zuständigen Finanzamt schriftlich mitgeteilt bekommt.

Genau dieser Einheitswert soll zukünftig neu berechnet und ab dem Jahr 2025 dann alle sieben Jahre erneut ermittelt werden.

Um zusätzlich gegen Spekulationsobjekte vorzugehen und den Bau von Wohnraum zu fördern, führt der Bund eine weitere Grundsteuer-Art ein: So gibt es neben der Grundsteuer A für land- & forstwirtschaftliche Grundstücke und Grundsteuer B für andere bebaute & nicht bebaute Grundstücke noch eine dritte Grundsteuer für unbebaute Grundstücke hinzu: Grundsteuer C. Mit dieser Steuerart sollen z.B. unbebaute Grundstücke höher besteuert werden.

Zur Realisierung der genannten Neuerungen hat das Finanzamt Anfang 2022 damit begonnen, die benötigten Daten zur Veränderung der Berechnungsgrundlage für die Grundsteuer einzuholen.

Im Laufe des vergangenen Jahres haben alle Eigentümer von Häusern, Wohnungen und Grundstücken Post vom Finanzamt bekommen. Darin wurde aufgefordert eine neue Grundsteuererklärung, auch Feststellungserklärung genannt, in elektronischer Form über das Online-Portal „Elster“ abzugeben. Die Abgabefrist hierfür war der 31.01.2023.

Auf Grundlage dieser Daten wird der neue Einheitswert für jedes Grundstück festgelegt. Parallel werden die neuen Steuermessbeträge vom Finanzamt an die Gemeinden und Städte mitgeteilt und diese passen ihre individuellen Hebesätze neu an.

Wie genau sich diese Veränderungen in Summe für die Eigentümer auswirkt, ist bislang nicht abzusehen.

Der neue Grundsteuerbescheid wird seitens der Gemeinde/Stadt an die Eigentümer versandt. Die Zahlung der neu berechneten Grundsteuer ist erstmalig 2025 fällig.